1.内部收益率方法的特点是能够将项目使用寿命的有效期内的盈利与其投资额结合起来,指明该项目的利率,便于将它同业竞争标准投资收益率比较,明确这样的项目到底值不值得建设。使用借款进行建设,在借款条件(主要是利率)还不很明确时,内部收益率法能够绕开借款标准,先求取内部收益率,做为能接受借款利率的高限。

2.但内部收益率展现的是比例,并不是绝对值,一种内部收益率相对较低的计划方案,可能因为其规模大而有很大的净现值,因此非常值得建设规划。所以在多个计划方案选比时,必须把内部收益率与净现值结合在一起考量。

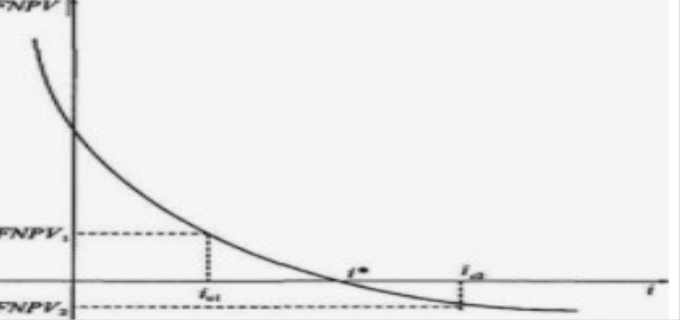

3.内部收益率为净现值为0时折现率。当贴现率到达内部收益率的时候,正好都没有亏盈;当贴现率小于内部报酬率时,始终都是挣钱的。所以,内部收益率越高越好。

评论列表 共有 0 条评论

发表评论 取消回复